华创策略:事迹耐烦与改造期待

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:姚佩策略探索

小序:

计谋暖风频吹,近一个月宽基ETF增持近600亿元,转融券与量化新规旨在耕种商场自制性;对事迹仍保持弥漫耐烦,中报预报报喜率40%,6月的通胀与金融数据证实:债务与低水平价钱的负反馈仍在,本色利率使得信用-价钱-事迹传导平定。

Q3两大身分:三中着眼5-10年经济改造,不雅测中长线资金对于底部的认同增持,短期主题看消失大商场(电力)、中期看财税改造(央国企与大市值),9月好意思联储能否开启降息周期,关注外资新兴商场的再设置。

干线防守红利背后的开脱现款流:宏不雅配景未变、交往筹码未过热,短期回调提供再设置窗口,股息富厚性关注家电、石化。短期宽松预期与风险偏好耕种下,科技成长关注事迹预喜的电子、汽车。

讲解要点

1、计谋信号暖风托底商场:

①计谋端暖风1:中长线资金持续入场为商场托底,近一个月宽基ETF增持近600亿元,商场相对底部区间无谓过于悲不雅。

②计谋端暖风2:7/10证监会别离暂停转融券、提高融券保证金率以及定调高频量化监管,旨在耕种商场自制性。计谋积极回复商场温柔、富厚投资者预期,在底部为商场注入信心。

2、基本面到事迹的复苏传导仍需弥漫耐烦:

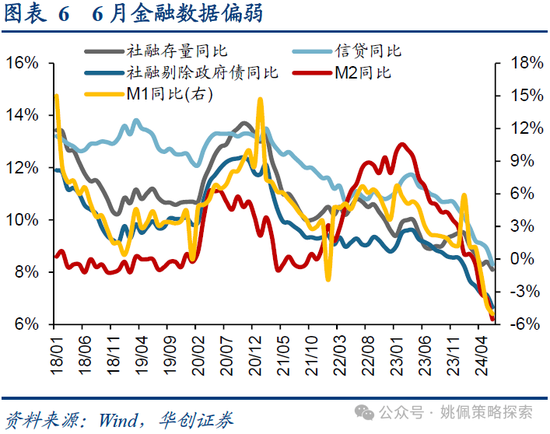

①宏不雅层面,仍处于债务与价钱水平走弱的负反馈之中。6月CPI、PPI环比均为-0.2%,商场走势更多响应了环比走弱。从6月更为卓绝的金融数据来看,M1同比-5%,前值-4.2%,当下咱们以为所有这个词商场还是处于债务和价钱走弱的负反馈中。

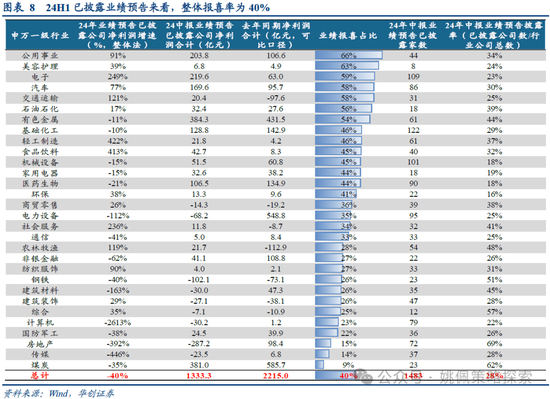

②微不雅层面,通胀数据偏弱使得本色利率永远处于高位,导致信用延长难以有用竣事,企业事迹受价钱牵扯,对事迹回暖永远需要保持弥漫的耐烦。从面前24H1事迹预报来看,一定进程体现了企业事迹仍承压。

3、Q3核心要道因子:

①三中全会召开,中期改造预期耕种商场风险偏好,或为牛市源头,短期主题关注世界消失大商场、中期计谋关注财税体制改造。

②好意思国通胀降温、降息预期升温,关注好意思联储是否Q3开启降息周期。

4、行业设置:

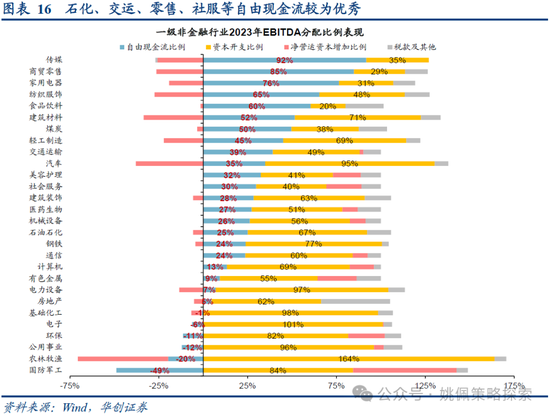

①中经久:基于宏不雅配景未变、交往维度下红利未过热、计谋不变嫌中期流动性的不雅点,咱们以为红利资产还是具备设置价值,短期的回调或提供设置窗口,股息富厚性关注度耕种,家电、石化值得心疼。

②短期逻辑:好意思国降息预期升温将带动商场风偏耕种,或催化小盘科技成长行情阶段性跑赢,有计划事迹预报、盈利瞻望均推崇较好的行业,关注电子、汽车。

讲解正文

一、计谋信号暖风托底商场

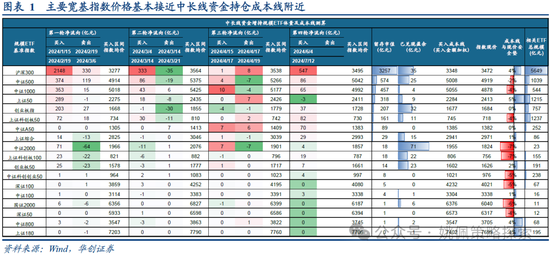

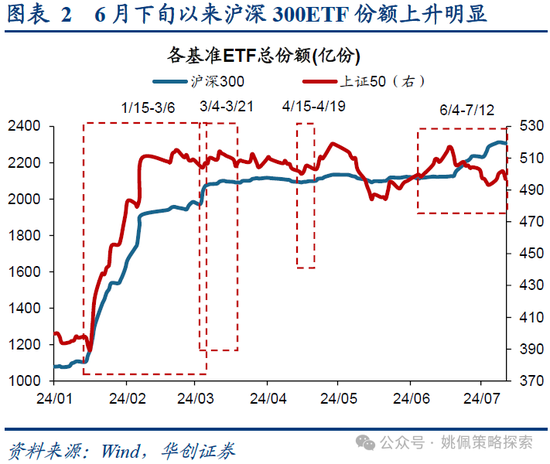

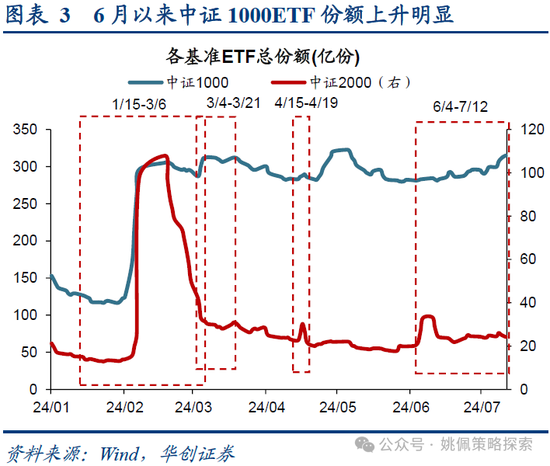

计谋端暖风1:中长线资金连接入场维稳。自咱们此前讲解《中长线资金增持ETF成本线测算》后,中长线资金持续入场于今,自6/4以来扫尾7/12,主要流入了沪深300为基准代表的大盘ETF共547亿,中证1000为基准代表的小盘ETF共65亿,持续进场为商场托底。面前沪深300距离测算买入成本线安全垫4%、上证50为5%;而中小盘ETF如中证500、中证1000、中证2000均已低于成本线,商场相对底部区间无谓过于悲不雅,中长线资金的一系列增持行为对商场的维稳作用有望逐步体现。

计谋端暖风2:监管计谋与表态提振商场信心。7/10证监会别离暂停转融券、提高融券保证金率以及定调高频量化监管,对于机构投资者相对于中小投资者在信息差以及交往用具的使用上风上得以约束和弱化,一定进程上耕种了商场自制性。计谋主要推崇为积极回复商场温柔、富厚投资者预期,有助于商场心扉提振,在底部为商场注入信心。融券及转融券领域和交往活跃度本年以来已权贵下行,面前两者领域别离为318、304亿,较年头约700、1000亿领域澄澈裁汰,融券成交占全A比例为0.2%,一样较年内高点0.9%降幅权贵,当今融券交往对于商场波动影响已较小。融券余额与占流畅市值比例均靠前的行业包括医药、电新、电子。

二、基本面到事迹的复苏传导仍需弥漫耐烦

宏不雅层面,仍处于债务与价钱水平走弱的负反馈之中。如咱们此前讲解《国九条投资踪影:分成与并购——策略周聚焦》所预期,Q2通胀同比数据回暖主要基于客岁低基期身分,但通胀环比数据趋势转弱,在参加Q2后经济自己的趋势变化将变得比同比更短处。6月通胀数据来看,CPI、PPI同比别离为0.2%、-0.8%,前值别离为0.3%、-1.4%,两者环比均为-0.2%,商场走势更多响应了环比走弱,也基本合适咱们此前以为商场将更多关注环比变化来不雅察经济年内波动的判断。手脚时势增长的短处构成部分,通胀回暖尚需时期。从6月更为卓绝的金融数据来看,M1同比-5%,前值-4.2%,一样偏弱。当下咱们以为所有这个词商场还是处于债务和价钱走弱的负反馈中。天然天然各分项同比均有所下行,但如咱们在此前讲解《存量时期再疑望:M1能含糊生意及权力价值界定——策略周聚焦》中建议,跟着经济转向高质地发展,信用延长自己会参加核心下移流程,流量数据变化的短处性应逐步淡化,更需同期关注存量数据中的资产结构质地。

微不雅层面,仍需对企业事迹回暖保持弥漫耐烦。通胀数据偏弱使得本色利率永远处于高位,导致信用延长难以有用竣事,对应咱们自5/5《计谋与事迹概览——策略周聚焦》以来多篇讲解中防守的不雅点,即企业事迹受价钱牵扯,对事迹回暖永远需要保持弥漫的耐烦。而从扫尾7/12已浮现的1483家公司24H1事迹预报来看,举座报喜率为40%,举座法下归母净利同比为-40%,天然面前事迹预报浮现率仅为28%,仅能代表部分事迹波动较大的公司行业,但也一定进程体现了企业事迹仍承压。分行业来看,事迹预报报喜率卓绝且同比增速为正的包括公用、好意思护、电子、汽车、行运、石化,上述行业具备着事迹相对上风;报喜率靠后且浮现率较高的行业包括煤炭、地产,报喜率别离为9%、15%,且浮现率已达62%、69%。

三、Q3核心要道因子:国内三中全会耕种改造预期、联储9月是否降息开释流动性宽松

Q2全A涨跌幅-5.3%,偏弱的基本面或已在商场走势中有所响应,在Q3国表里计谋变化催化下,商场风偏或有耕种,中期下降是设置窗口期。

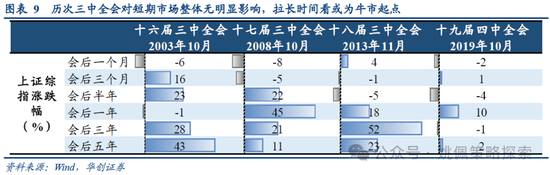

Q3核心因子1:三中全会召开,中期改造预期耕种商场风险偏好,或为牛市源头。二十届三中全会将于24/7/15-7/18召开,而如咱们此前讲解《三中全会学习追踪框架——三中全会系列1》所述,三中全会并不停力于处治短期半年到一年内的经济问题,而是着眼于5-10年的维度,探讨改造的大标的。因此历次三中全会对短期商场影响有限,会议召开后半年内商场涨跌推崇并无权贵特征,而是基于中期联系计谋的落地,粗略富厚中长线资金对于商场底部的认同,起到夯实商场底部的作用。三中全会经常聚焦经济与改造,重点在于把抓总量层面的宏不雅调控,主要关注经常在会后一个月内发布的“四个材料”:1)会议公报:定标的,最实时的会议通稿,经常在会议结果今日发布;2)《决定》:定细节,最详备的本质决议,经常在三中全会结果后4-6太空发;3)对于《决定》的证实:《决定》出生的配景和流程,潜入中央层面的有计划,与《决定》同步外发;4)新闻发布会部长解读&答记者问:联系改造的本质细节,会后两周内经常召开多场。

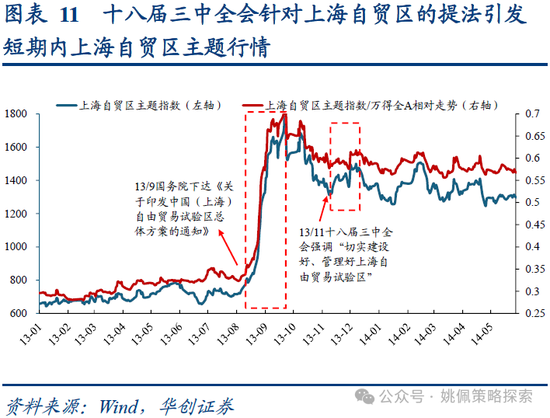

三中本钱商场映射:三中全会触及的重点改造标的可能演绎成往时1-3年本钱商场干线行情,短期主题关注世界消失大商场、中期计谋关注财税体制改造。短期来看,三中结果后的3个月是本钱商场短处影响窗口,联系改造主题可能会跟着上述各项文稿材料的外发以及新闻发布会上联系部门的解读持续发酵,会议召开后的1-3个月,追随各类党政要会强消失各行业内巨匠解读,经常会春联系主题酿成二次催化,股价迎来二次高涨。典型如13年11月召开的十八届三中全会针对农村地皮轨制的改造、对于确立上海自贸区的表述、以及强调加速建立社会养老事业体系和发展老年龄业产业,均催化了本钱商场联系改造主题的持续发酵。如咱们此前讲解《消失大商场:要素流动与价钱发现——三中全会系列2》所述,近期世界政协常委会以及习总通知在山东召开的企业家和巨匠茶话会皆对消失大商场的联系内容作念了进一步强调,咱们以为世界消失大商场确立或为本届三中全会改造重点内容,聚焦要素开脱流动和价钱发现:五纯粹素商场化确立包括劳能源(关注东谈主力资源、数字化、医疗事业、保障)、本钱(关注金融科技、专精特新)、时间、地皮(关注基建、建筑建材)、数据(关注数据基础挨次确立、数据运营);三大资源商场改造包括环境资源(关注环保、碳监测)、电力资源(关注新能源、储能、智能电网、配电网确立)、能源资源(关注油气装备、油服);当代物流体系确立(关注铁路、口岸)。中经久来看,历次三中全会重点关注经济体制改造中的三个关系:即政府与商场(资源设置)、国企与民企(分娩关系)、中央与方位(财税钞票分拨)。本届三中可重点关注财税体制改造联系内容,本钱商场对应关注央企及大市值公司。

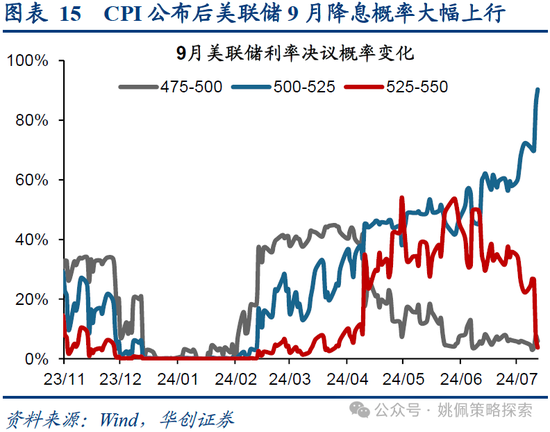

Q3核心因子2:好意思国通胀降温、降息预期升温,关注好意思联储是否Q3开启降息周期。好意思国6月CPI、核心CPI同比别离为3%、3.3%,低于商场预期,尤其CPI环比-0.1%,为20/6以来初次转负,涌现通胀水平降温。同期商场对于好意思联储9月降息预期澄澈升温,CPI数据公布前,Fed Watch数据涌现9月好意思联储不降息和降息25bp的概率别离为27%、70%,而数据公布后于今则变化为4%、90%。好意思联储若在Q3开启降息周期,则将有用耕种公共商场风险偏好,A股一样受益。

四、行业设置:中经久防守红利推选,短期关注流动性催化的科技成长细分

中经久逻辑不变:前端增长衰退,防守红利推选,关注回调后的设置窗口。1)中经久宏不雅配景未变,红利资产还是占优。如咱们开脱现款流系列讲解《高股息:一鸟在手照旧百鸟在林——2024年策略要道词1》、《红利背后的开脱现款流资产——开脱现款流资产系列2》等所述,中经久来看的宏不雅配景还是处于仍需对信用、价钱、事迹传导保持耐烦的环境,则红利资产还是适用于面前宏不雅配景。2)交往维度下红利未过热:又如咱们此前讲解《央行借款奈何影响红利资产?——策略周聚焦》所统计,从交往热度、估值、行业分化进程、筹码四个视角,面前红利资产各项交往打算均处历史中位水平,并未到领导风险的位置。3)计谋不变嫌中期流动性:咱们上周已建议,央行借款卖出的操作可能会带来中长端利率上行的预期,短期交往层面来看,红利资产可能会受此影响出现相通,本周红利跑输商场也合适咱们此前判断;但央行借款并不会变嫌债券的中期流动性,从近一周来看,利率也在短期快速上升后再次回落。要而言之,咱们以为中期视角看,经济弱复苏环境未被冲突,红利资产在衰退增长的配景下肃穆占优的逻辑并未变化,红利资产还是具备设置价值,短期的回调或提供设置窗口。而从红利里面的结构上来看,在阅历持续两年占优后,手脚低频价值策略,除关注股息率全皆水平潦倒外,股利及开脱现款流富厚性更是中长线资金的关注重点。

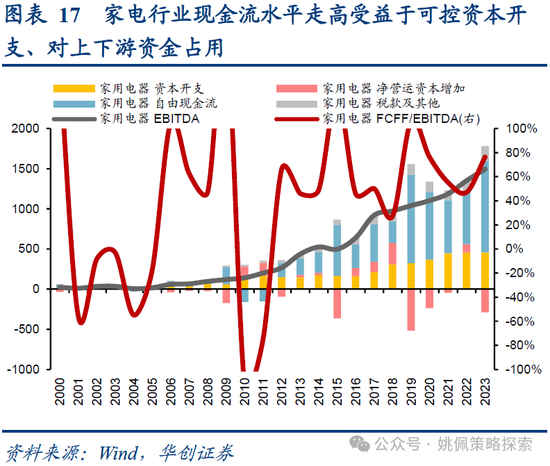

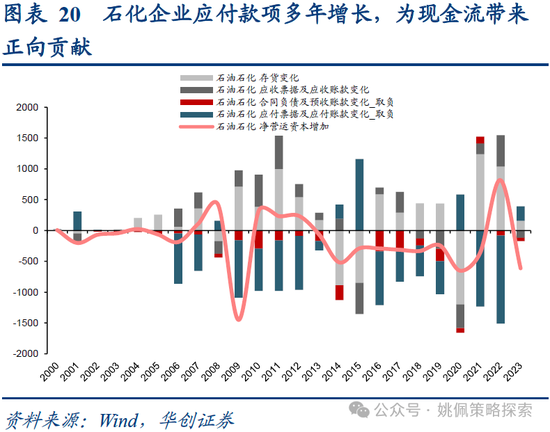

面前时点往后的股利富厚性开赴,家电、石化值得心疼。红利及开脱现款流设置持续两年占优后,手脚低频价值策略,除关注股息率全皆水平潦倒外,股利及开脱现款流富厚性更是中长线资金的关注重点,从股利富厚性开赴,家电、石化值得心疼:1)家电23年开脱现款流进一步改善,富厚的股利支付智力杰出。以好意思的为代表行业打算重点澄澈后移,好意思的早在2022年中报就新增“聚焦现款流改善”内容,侦查重点从前端营收转向后端现款流,家电行业自己富厚的竞争边幅酿成了可控的本钱开支、产业链谈话权酿成对潦倒游的资金占用,增厚了家电的开脱现款流创造。2)石化23年开脱现款流防守富厚,一方面受益于疫后公共复苏带来油价高涨后的利润增长,虽油价阅历2022下半年快速回落,但举座仍位于周期高点;另一方面比较于2016-2019年油价回升区间行业CAPEX/EBITDA由59%升至90%,2023年打算值仅为67%,本轮油价上行配景下行业举座本钱开支较为克制。

短期逻辑:流动性宽松或催化科技成长行情,聚会事迹预报、盈利瞻望变化,关注电子、汽车。如前文所述,好意思国通胀数据推崇带动的降息预期升温,将带动商场风偏耕种、资金心扉改善,或催化小盘科技成长行情阶段性跑赢。有计划同期称心事迹预报报喜率靠前且同比为正、近4周盈利瞻望上调公司占比靠前、且公司数较多具备代表性的行业,则应关注电子(24H1预报报喜率59%,预报同比249%,盈利瞻望上调公司占比9%)、汽车(58%,77%,10%)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王旭